Arrivé à la retraite, il est souvent conseillé de mettre à plat son patrimoine. Face à une baisse des revenus, de nouveaux objectifs et des besoins financiers redimensionnés, des ajustements seront utiles pour commencer cette phase sur de nouvelles bases.

Par Laurence Boccara – Les Echos – Publié le 22/05/2024

Avant ou après le passage retraite, il est souvent conseillé de remettre à plat son patrimoine. Réalisée par un professionnel, cette « révision générale » de ses avoirs permet, si besoin, de toiletter ses placements financiers et immobiliers ainsi que de faire évoluer leurs modes de détention pour s’adapter à ses objectifs du moment.

A cette période de la vie, le sujet de la transmission et de son organisation devient plus prégnant.

Adapter le régime matrimonial

Le premier réflexe consiste à faire un état des lieux du contrat de mariage en vigueur. « Cet examen s’avère utile pour les personnes divorcées remariées et aussi pour celles toujours ensemble », souligne Sophie Nouy, directrice du pôle expertise patrimonial de Cyrus Conseil. « Il arrive très souvent que le contrat signé quelques (dizaines) d’années plus tôt ne corresponde plus à la situation des époux à la retraite et aux circonstances de la vie », ajoute Anne Fercoq-Le Guen, notaire et présidente de la chambre interdépartementale des notaires de la cour d’appel de Rennes.

A partir de 50 ans, la volonté de protection du conjoint peut s’avérer plus prononcée. Cela peut passer par une adaptation ou un changement de régime matrimonial. « Rien n’empêche de conserver le régime en vigueur en ajoutant des clauses de prélèvement avant partage, dites « préciputaires ». Autrement dit, des clauses sur mesure adaptées à sa situation et à ses volontés », indique Nicolas Bosquet, notaire et délégué à la communication de la chambre interdépartementale des notaires de la cour d’appel de Rennes.

Une autre stratégie consiste à opter pour un régime de communauté universelle avec une clause d’attribution intégrale des biens au profit du survivant. « Grâce à ce choix et à cette disposition, celui qui se retrouvera seul aura les mains libres pour vivre dans le(s) bien(s) du couple ou le(s) céder sans demander l’accord des héritiers réservataires, puisqu’il est seul propriétaire de l’entier patrimoine commun. Il faut toutefois noter que ces dispositions sont réservées aux couples n’ayant que des enfants communs, et que les conséquences au plan fiscal sont loin d’être neutres pour les enfants », précise-t-il.

Par exemple, dans un contrat de mariage ou dans l’aménagement de celui-ci, on peut prévoir la possibilité pour le conjoint survivant de prélever (souvent la résidence principale). Ainsi, en cas de décès d’un membre du couple, celui qui reste sera libre d’en disposer sans en référer aux enfants du défunt. « C’est une façon de se protéger des enfants s’il existe des tensions au sein de la famille », commente Anne Fercoq Le Guen.

Le choix d’un contrat séparatiste est souvent conseillé en cas de remariage et de famille recomposée et en présence d’enfants d’unions précédentes. Cette précaution permet de bien distinguer le patrimoine de chacun des époux et de faciliter le partage par la suite. « Les enfants des premières unions doivent pouvoir ‘récupérer’ le patrimoine de leur propre parent et, en toutes hypothèses, la séparation des patrimoines facilitera la détermination du patrimoine successoral, cette lisibilité favorisera l’apaisement au moment du règlement de la succession », souligne Nicolas Bosquet.

Aménager un contrat de mariage existant génère un coût de l’ordre de 1.000 euros, notamment dans le cadre d’une communauté universelle. Le coût d’un changement de régime dépendra de la valeur des différents actifs et de la complexité de la rédaction. A noter : pour davantage protéger un couple, chacun aura intérêt à procéder à une donation au dernier vivant, un acte permettant d’augmenter la part d’héritage du conjoint.

Revoir les statuts d'une SCI familiale

Après une existence de plusieurs décennies, une SCI ou tout du moins ses statuts, ont tout intérêt à être mis à jour. Lorsque cette structure comprend une maison familiale de vacances, il ne faut pas s’exonérer de cette révision, dont le coût avoisine 1.000 euros. L’idée est d’adapter les règles de fonctionnement du bien à la situation personnelle et à la configuration familiale du moment (divorce, remariage, décès).

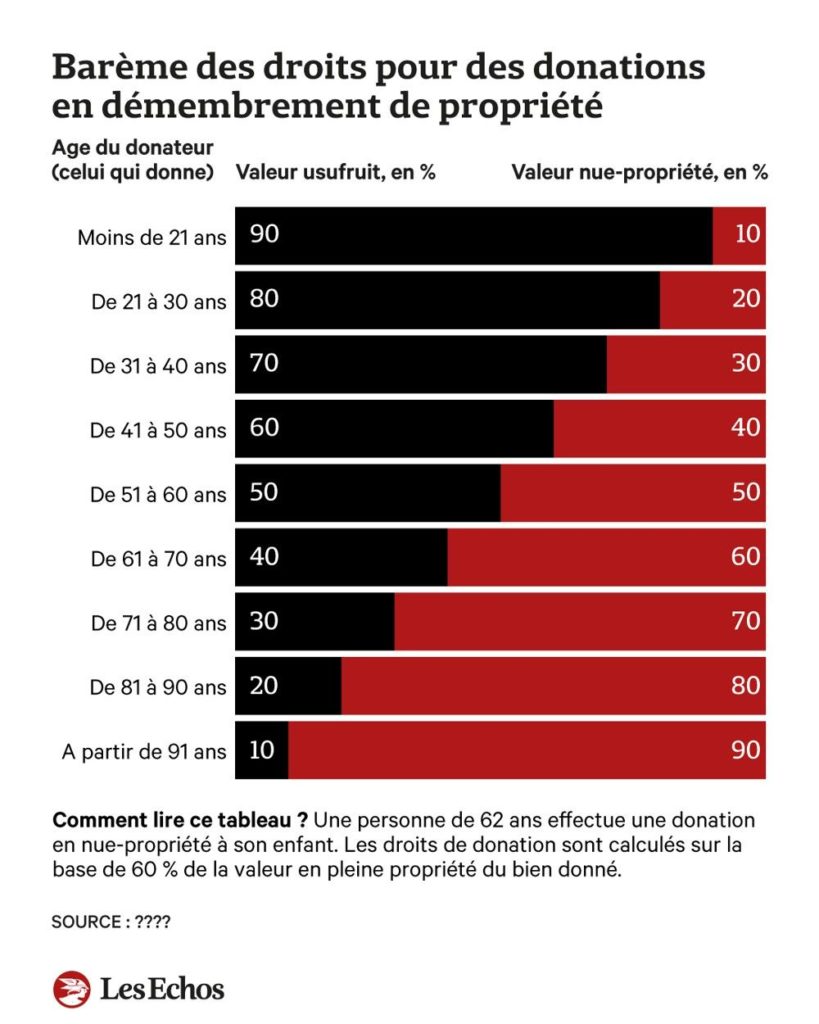

Une solution astucieuse consistera à procéder à une transmission anticipée en effectuant une donation de la nue-propriété des parts sociales aux enfants dans la limite des abattements prévus par la loi afin de neutraliser ou de limiter les droits. Au décès du parent, la pleine propriété se reconstituera automatiquement au profit des enfants.

Même en cas de transmission quasi totale des parts, des parents devenus minoritaires dans la SCI peuvent continuer à occuper la fonction de gérant afin de garder la main sur la gestion du patrimoine immobilier familial. Ces derniers peuvent même prévoir dans les statuts le mode de désignation du gérant qui prendra la suite en cas de maladie ou de décès.

Penser au mandat de protection future

Réalisé sous seing privé ou chez un notaire, le mandat de protection future permet à un senior (le mandant) d’organiser à l’avance sa protection. En pleine possession de ses moyens, il désigne par ce document la ou les personnes de confiance (le mandataire) qui, si besoin, se chargeront un jour de gérer ses affaires courantes et son patrimoine, notamment lorsqu’il sera incapable ou deviendra dépendant. C’est une solution plus souple que la tutelle ou la curatelle, qui nécessitent l’accord d’un juge.

« On donne ici un futur pouvoir à une personne pour qu’elle s’occupe un jour de ses affaires personnelles. Un tel mandat peut d’ailleurs ne jamais s’appliquer. Mais c’est une sécurité le jour où la personne âgée ne sera plus en mesure de gérer seule et avec discernement ses affaires », rappelle Nicolas Bosquet. Le coût de rédaction d’un tel mandat par un notaire avoisine 350 euros.

Quelques années plus tard et dans le cas où la personne devient dépendante ou perd ses facultés intellectuelles, ce mandat pourra prendre effet. Pour cela, le mandataire devra se rendre au tribunal et fournir les pièces nécessaires afin de justifier cette activation (lettre d’un médecin habilité par les tribunaux, mandat de protection signé, pièces d’identité, etc.). Une autre solution existe : l’habilitation familiale, qui permet également de représenter un parent déficient.