L’engouement de 2023 pour l’épargne réglementée va-t-il se poursuivre en 2024 ? En dépit d’une décollecte en octobre et en novembre dernier, le Livret A et son petit frère, le Livret de développement durable et solidaire (LDDS), sortent triomphants de l’année écoulée, marquée par une inflation toujours forte.

En effet, entre janvier et novembre 2023 inclus – les flux de décembre ne seront connus que fin janvier -, ces deux livrets défiscalisés ont attiré près de 37 milliards d’euros. En termes de collecte cumulée sur ces deux supports, 2023 devrait donc être la meilleure année depuis au moins 2009. L’historique transmis par la Caisse des Dépôts lors de ses points mensuels ne remontant pas au-delà.

Par Marie-Eve Frénay – Publié le 04/01/2024 – Mis à jour le 05/01/2023 – Les Echos

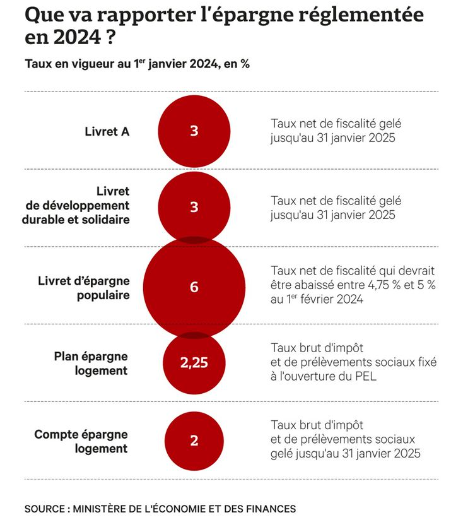

Livret A et LDDS à 3%

Ce succès n’est pas dû au hasard. Alors que l’environnement économique est resté incertain, l’épargne réglementée a servi de refuge aux investisseurs déboussolés par la remontée des taux et par l’inflation. Or, ces deux facteurs macroéconomiques sont prégnants dans la fixation du taux du Livret A (dont découle le rendement de la plupart des supports d’épargne réglementée). Ils ont donc été à l’origine de la remontée de la rémunération servie aux épargnants l’an dernier. Débutant 2023 à 2 %, le Livret A et le LDDS ont ainsi terminé l’année avec un taux à 3 %, soit leur plus forte rémunération depuis 2009.

A quoi s’attendre en 2024 ? Le taux du Livret A et du LDDS restera inchangé tout au long de l’année. En effet, alors que la formule de calcul prévoit normalement la mise à jour deux fois par an – au 1er février et au 1er août – de leur rémunération, le ministre de l’Economie, Bruno Le Maire, a décidé l’été dernier de déroger à cette règle et de geler à 3 % le taux jusqu’au 31 janvier 2025.

En 2024, il n’y a donc pas d’évolution à attendre sur la rémunération faciale du Livret A et du LDDS. En revanche, le ralentissement de la hausse de prix pourrait faire progresser leur rendement net d’inflation. « En 2024, le rendement réel du Livret A devrait redevenir positif avec une inflation attendue à 2,5 % par la Banque de France. Etant donné que le taux du Livret A doit rester à 3 % jusqu’au 1er février 2025, le rendement réel devrait être positif de 0,5 point ce qui n’est plus arrivé depuis 2020 », analyse ainsi Philippe Crevel, directeur du Cercle de l’Epargne.

Ce fin connaisseur de l’épargne réglementée s’appuie sur les projections macroéconomiques de la Banque de France publiées le 19 décembre dernier. D’après les économistes cosignataires de cette note, la croissance de l’indice des prix à la consommation harmonisé (IPCH) va continuer à diminuer en 2024 pour atteindre 2,5 %, après s’être établie à 5,7 % en moyenne en 2023.

Epargne logement entre 2 et 2,25 %

A l’inverse du Livret A et du LDDS, cette désinflation ne sera pas suffisante pour rendre le rendement net de l’épargne logement positif. En effet, en 2024, les plans épargne logement (PEL) nouvellement ouverts et les comptes épargne logement (CEL) – déjà souscrits comme nouvellement souscrits – seront rémunérés respectivement 2,25 % et 2 %. Soit à des taux inférieurs de 0,25 à 0,5 point à la hausse de l’IPCH anticipée à ce stade par la Banque de France.

Brut d’inflation, le taux de l’épargne logement ne tient également pas compte de la fiscalité applicable à ces supports. En effet, à la différence des livrets d’épargne réglementée, les intérêts des PEL et des CEL sont soumis aux prélèvements sociaux et fiscaux. Autrement dit, une fois prise en compte la « flat tax » de 30 %, leur rémunération tombe à 1,58 % s’agissant du PEL et à 1,4 % pour le CEL. Cette fiscalisation éloigne encore davantage leur rendement du niveau de l’inflation estimée.

Que l’on sache déjà que le taux du CEL restera inchangé en 2024 est la conséquence du gel de la rémunération du Livret A. Le taux d’intérêt du CEL est étroitement lié à celui du Livret A. Précisément, il est égal aux deux tiers du taux du Livret A. De fait, avec un Livret A figé à 3 % jusqu’au 31 janvier, le taux du CEL demeurera à 2 % durant cette période de gel.

S’agissant du PEL, sa formule de calcul est, elle, dissociée de celle des livrets réglementés. C’est pourquoi le taux du PEL a pu changer ce 1er janvier. Désormais, les PEL nouvellement ouverts sont rémunérés 2,25 %, contre 2 % auparavant. Ce taux restera en vigueur au moins jusqu’au 31 décembre 2024. La rémunération des PEL est en effet susceptible d’évoluer une fois par an, chaque 1er janvier. Cette variation ne concerne pas les PEL déjà ouverts. Les concernant, le taux est fixé au moment de la souscription et reste le même pour toute la durée de vie du PEL.

En 2024, si le rendement de l’épargne logement (à l’exception de certains PEL ouverts avant 2015) ne devrait pas battre l’inflation, cela ne veut pas nécessairement dire qu’il faut faire l’impasse sur ces placements. Pour rappel, l’objectif initial des PEL et des CEL consiste à se créer progressivement un apport personnel en vue d’un achat immobilier. Cette vocation est combinée à l’obtention d’un prêt à un taux qui est fixé en fonction du niveau de rémunération du PEL et du CEL. Le taux est donc indépendant des politiques de taux immobiliers des banques.

Or, dans un contexte de renchérissement du coût des prêts , ce volet « emprunt » de l’épargne logement peut intéresser des ménages, prévoyants, qui envisagent l’achat ou la rénovation de leur résidence principale dans les prochaines années.

Vers un taux du LEP en dessous de 5 %

Dernier produit phare de l’épargne réglementée : le LEP. Avec une rémunération au 1er janvier 2024 atteignant 6 %, le Livret d’épargne populaire, défiscalisé, bat nettement l’inflation. Il fait également largement mieux que les fonds en euros de l’assurance-vie et que la plupart des supports obligataires, ce, sans la moindre prise de risque. Il doit donc être ouvert, en première intention d’épargne, par toutes les personnes qui y sont éligibles et qui ont un peu d’argent à y allouer.

Plafonné à 10.000 euros, le LEP est réservé aux ménages dont le revenu fiscal de référence (RFR) ne dépasse pas un plafond réglementaire qui dépend du nombre de personnes composant le foyer fiscal. Ainsi, pour ouvrir un LEP en 2024, un célibataire doit justifier d’un RFR inférieur à 22.419 euros en métropole.

Fort de son taux d’intérêt très attractif , le LEP a attiré près de 19 milliards d’euros de janvier à novembre 2023, selon la Caisse des Dépôts, soit en 11 mois seulement, plus du double de la collecte totale enregistrée sur toute l’année 2022. Bémol : le taux du LEP devrait diminuer au 1er février prochain, date de sa prochaine réévaluation, si le gouvernement respecte la formule de calcul.

« En vertu de l’arrêté du 27 janvier 2021, le taux du LEP est le taux le plus élevé entre celui de l’inflation des six derniers mois et le taux du Livret A majoré de 0,5 point. Le taux d’inflation du second semestre 2023 devrait se situer autour de 4,7 %. Le taux du LEP devrait être ainsi ramené le 1er février prochain entre 4,75 et 5 % contre 6 % actuellement », explique Philippe Crevel. Malgré cette baisse, substantielle, le LEP restera nettement mieux rémunéré que les autres supports d’épargne réglementée.