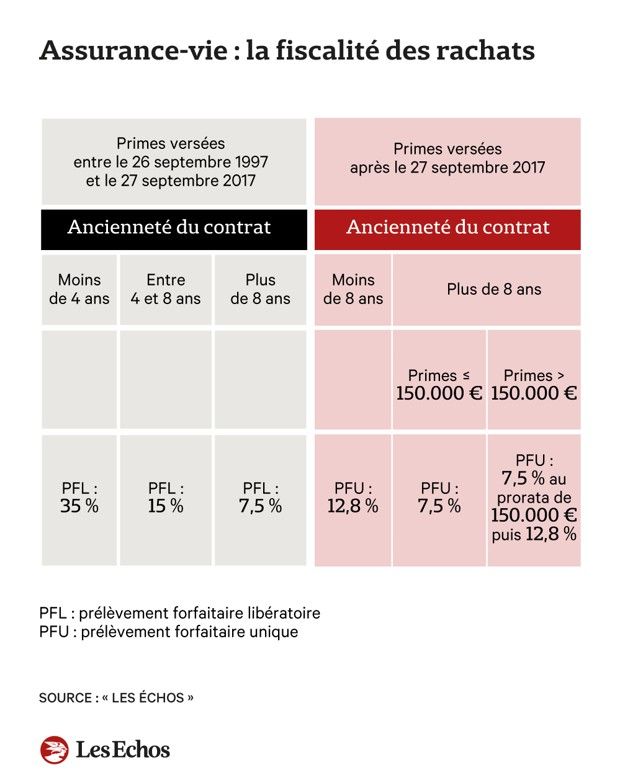

Si le rachat correspond à des primes versées depuis le 27 septembre 2017, un acompte non libératoire a été systématiquement prélevé lors du rachat au taux de 12,8 % ou de 7,5 % selon que la durée du contrat était inférieure ou supérieure à huit ans (sauf en cas de demande de dispense d’acompte exercée au plus tard lors de l’encaissement des revenus). Mais vous avez la possibilité d’opter le barème progressif de l’impôt sur le revenu.

Faute d’option pour le barème, les produits sont soumis au PFU au taux de 12,8 % si le contrat avait moins de huit ans. S’il avait plus de huit ans, le taux est de 7,5 % jusqu’à 150.000 euros d’encours (tous contrats confondus). Lorsque l’encours dépasse 150.000 euros, le taux de 7,5 % s’applique au prorata de l’encours ne dépassant pas 150.000 euros, la fraction excédentaire étant soumise au taux de 12,8 %.

Dans certaines situations, vous pouvez être exonéré d’impôt et de prélèvements sociaux lors d’un retrait ou de la clôture de votre assurance-vie, notamment en cas de :

– licenciement (à condition d’être inscrit comme demandeur d’emploi à France travail) ;

– cessation d’activité non salariée à la suite d’un jugement de liquidation judiciaire ;

– mise à la retraite anticipée ;

– invalidité 2e ou 3e catégorie de la Sécurité sociale.