Depuis l’année dernière, les assureurs sont invités à faire la chasse aux fonds de leurs assurances-vie trop chargés en frais. Si cette évaluation va s’inscrire dans un temps long, elle interroge les épargnants sur la qualité des unités de compte qu’ils détiennent. Sont-ils victimes de frais abusifs ? Décryptage en 3 questions essentielles.

Par Marie-Eve Frénay – Les Echos – Publié le 26/03/2024

Les assureurs n’ont pas attendu l’arrivée des beaux jours pour lancer une opération grand nettoyage. Celle-ci ne vise pas à dépoussiérer les chaises des bureaux mais à faire la chasse aux unités de compte (UC) de leurs assurances-vie (les fonds actions, obligataires, monétaires, SCPI…) appliquant des frais d’un montant injustifié au regard de la performance dégagée. Dans le jargon financier, on parle de « value for money », c’est-à-dire d’un rapport « qualité-prix » défavorable aux épargnants.

Cette revue, qui ne concerne pas les titres vifs, a débuté l’an dernier. « Il s’agit d’un travail au long cours qui se poursuivra toute une partie de l’année 2024 et dont les résultats s’inscriront plus largement dans la stratégie d’investissement de détail lancée par la Commission européenne », rappelle l’Autorité de contrôle prudentiel et de résolution (ACPR).

Si cette initiative est favorable aux épargnants, elle amène aussi à s’interroger sur les pratiques antérieures des assureurs et des sociétés de gestion. A quel point les UC de piètre qualité sont courantes dans leur catalogue ? Comment les éviter ? Tour d’horizon en 3 questions clés.

1. Combien les frais abusifs vous ont-ils coûté pendant des années ?

Si les régulateurs français et européens demandent de supprimer les supports d’investissement surfacturés, c’est qu’il y a eu vraisemblablement des abus. « La value for money s’attaque aux captations de surmarges qui n’ont pas de justifications économiques. Historiquement, les frais ont connu une inflation continue, souvent en lien avec la diversification des sous-jacents », explique Mathilde des Courtis, directrice associée du cabinet spécialisé SeaBird, coautrice d’un rapport intitulé « Value for money : vers un nouveau modèle de partage des frais sur les UC ».

En dépit de ce constat, impossible pour autant d’obtenir une évaluation des sommes en jeu. « Nous n’avons pas d’estimation au niveau de la fédération car ce n’est pas notre rôle », indique France Assureurs. L’ACPR, le gendarme du secteur, a également botté en touche.

Les associations d’épargnants sont également dans le flou. « Nous n’avons pas d’estimation de l’économie générée par ce travail de déréférencement pour les épargnants. Je n’ai que des données fragmentaires pour quelques contrats. Ce serait bien que l’ACPR fasse ce travail et le communique », espère Guillaume Prache, président de la Fédération des associations indépendantes de défense des épargnants pour la retraite (FAIDER).

« Il est très difficile de chiffrer tant que l’exercice n’est pas terminé », souligne Mathilde des Courtis. Attention, par ailleurs, à l’effet loupe. « Certains diront qu’on soustrait des milliards d’euros aux épargnants. C’est un peu exagéré car il y a des millions de personnes concernées, donc il faudrait calculer le coût individuel – c’est-à-dire l’impact net sur la performance – indexé sur la duration du contrat. Individuellement, cela reste relativement modéré. Mais, en cumulé, le coût est en effet assez conséquent », ajoute la consultante.

2. Vos actuelles unités de compte sont-elles trop chargées ?

Les assureurs ne sont pas contraints de suivre une méthodologie commune pour faire le nettoyage dans leurs catalogues d’UC. « La mise en application opérationnelle du dispositif est de la responsabilité de chaque acteur car elle relève de la liberté contractuelle et de la libre concurrence », indique France Assureurs.

Néanmoins, la fédération a émis quelques recommandations méthodologiques. Elle suggère de comparer les frais de gestion à la moyenne des frais appliqués sur des UC comparables, « comme une même catégorie d’indicateur de risque », illustre-t-elle. Et si les frais sont nettement supérieurs à cette moyenne, sans que cela ne soit justifié par une gestion particulièrement active, un univers d’investissement de niche ou encore une zone géographique supportant des frais spécifiques, la pertinence de maintenir cette UC doit être interrogée par l’assureur.

Initialement, France Assureurs évoquait un niveau d’alerte pour les frais dépassant de 50 % la moyenne. « Cela donne un bon point de départ pour déterminer si une unité de compte est trop chargée », indique Jean-François Bay, directeur général de Quantalys, société spécialisée dans l’analyse des fonds. « En considérant par exemple que les fonds actions internationales supportent en moyenne 1,50 % de frais de gestion, cela voudrait dire que les frais deviennent abusifs au-dessus de 2,25 %. Cela concerne un peu près 7 % des fonds de cet univers d’investissement », illustre-t-il.

Globalement, sur chaque catégorie, on retombe sur un peu moins de 10 % des UC dépassant ce seuil de 50 %, selon le directeur général de Quantalys. « Globalement, au-dessus de 4 %, quelle que soit la classe d’actifs, l’investisseur, et avant lui l’assureur, doit vraiment regarder si le gérant avance une spécificité qui pourrait justifier ce niveau de frais », conseille Jean-François Bay.

Pour mener leur investigation, les épargnants peuvent par exemple s’appuyer sur la note intitulée « L’assurance-vie en unités de compte » sur l’année 2022 publiée par France Assureurs. Elle intègre une estimation des frais de gestion moyens par catégorie d’UC et indicateur de risque (SRI).

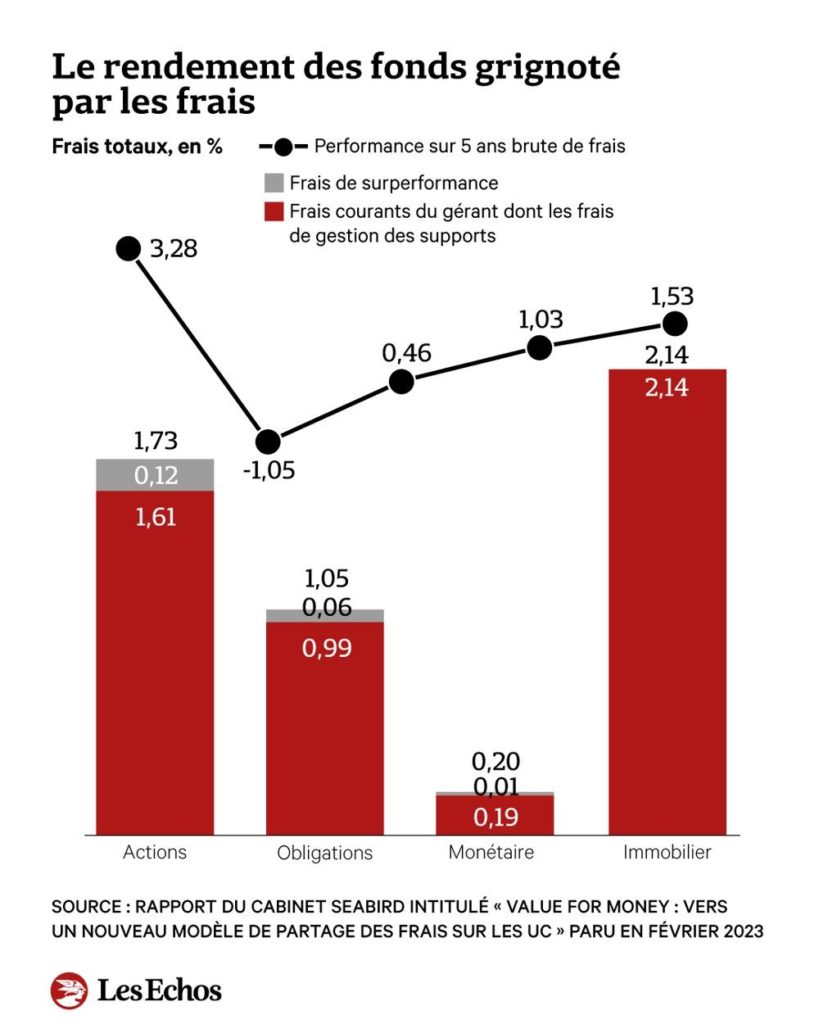

Il ressort de cette note une nette disparité tarifaire. Pour 10 % des encours, les frais de gestion n’ont pas dépassé 0,66 % en 2022. Mais pour les 10 % les plus chargés, ils ont excédé 0,95 %. La moyenne générale se situe à 0,79 %. La disparité s’observe aussi au sein de chaque catégorie. Par exemple, les frais de gestion sur un fonds actions avec un SRI de 4 s’élèvent en moyenne à 1,84 %, mais 10 % des fonds de cette catégorie supportent plus de 2,45 % de frais de gestion.

Pour autant, il ne faut pas composer une allocation sur le seul critère des frais. « Investir dans des fonds qui suivent un indice ou choisir un fonds géré activement par un gérant qui, au fil des années, a acquis une forte expérience sectorielle, c’est très différent. Le niveau de frais est évidemment à la faveur de la gestion indicielle. Mais faut-il pour autant privilégier un fonds ‘low cost’ type ETF ? Pas forcément. Une bonne allocation d’actifs est une allocation diversifiée , c’est une règle d’or », insiste Mathilde des Courtis.

A mesure justement que ce nettoyage va s’opérer et poussés par la concurrence des acteurs en ligne et des législations comme la loi industrie verte , « les épargnants vont avoir accès plus facilement aux ETF, aux produits structurés, aux fonds obligataires à échéance, ou encore au private equity ou à la dette privée, qu’ils peuvent combiner en fonction de leur horizon de placements », met en avant Jean-François Bay.

3. Quelles sont les limites de cet exercice ?

Les frais de gestion des unités de compte ne sont pas les seuls coûts à la charge de l’investisseur. Il supporte aussi des frais liés à son contrat : frais de gestion prélevés par l’assureur, frais d’arbitrage, éventuellement des frais d’entrée et de sortie.

« C’est à notre sens l’un des écueils du travail en cours. Il ne prend en compte que les frais de gestion des unités de compte. Il faut évaluer en net de tous frais, donc intégrer les frais du contrat, martèle Guillaume Prache de la FAIDER. Sans quoi ni les performances, ni les frais retenus ne correspondent à la réalité pour l’épargnant », redoute-t-il. « Les assureurs doivent aussi balayer devant leur porte et regarder les frais de gestion de leur contrat. C’est ce qui manque dans l’approche value for money », estime également Jean-François Bay.

Guillaume Prache redoute également que le moteur des déréférencements ne soit pas toujours un rapport rendement-coût défavorable aux épargnants. En effet, si l’accent a été mis sur cet objectif, cette revue des UC vise aussi à supprimer des catalogues les fonds ayant un faible encours, donc pas forcément en lien avec une « value for money » insatisfaisante.

Or, il est très difficile de connaître la raison de la suppression d’une UC. « A ma connaissance, très peu de communication a été faite aux épargnants. Dans le cadre des contrats associatifs, les conseils d’administration ont pu être informés du travail effectué ou en cours. Dans le meilleur des cas, j’ai vu un assureur communiquer la liste des supports déréférencés au conseil d’administration. Sur les 60 supprimés, 53 répondaient au critère de l’encours faible », rapporte le président de la FAIDER.