Destiné à se constituer une épargne pour la retraite, le PER se décline en version bancaire et assurantielle. Il se souscrit individuellement ou collectivement dans le cadre de son entreprise. Ce plan offre un avantage fiscal à l’entrée, mais la fiscalité à la sortie ne doit pas être négligée.

Par Laurence Boccara – Publié le 17/04/2024 – Les Echos

Depuis son lancement en octobre 2019, le plan d’épargne retraite (PER) connaît un franc succès. Selon les derniers chiffres du ministère de l’Economie et des Finances, plus de 9,8 millions de plans existent, représentant un encours supérieur à 95 milliards d’euros. Ce montant comprend à la fois l’épargne logée dans les PER collectifs (en entreprise), les PER obligatoires et les PER individuels. Zoom sur ce placement destiné à se préparer une épargne pour la retraite avec une sortie au choix en capital ou en rente viagère.

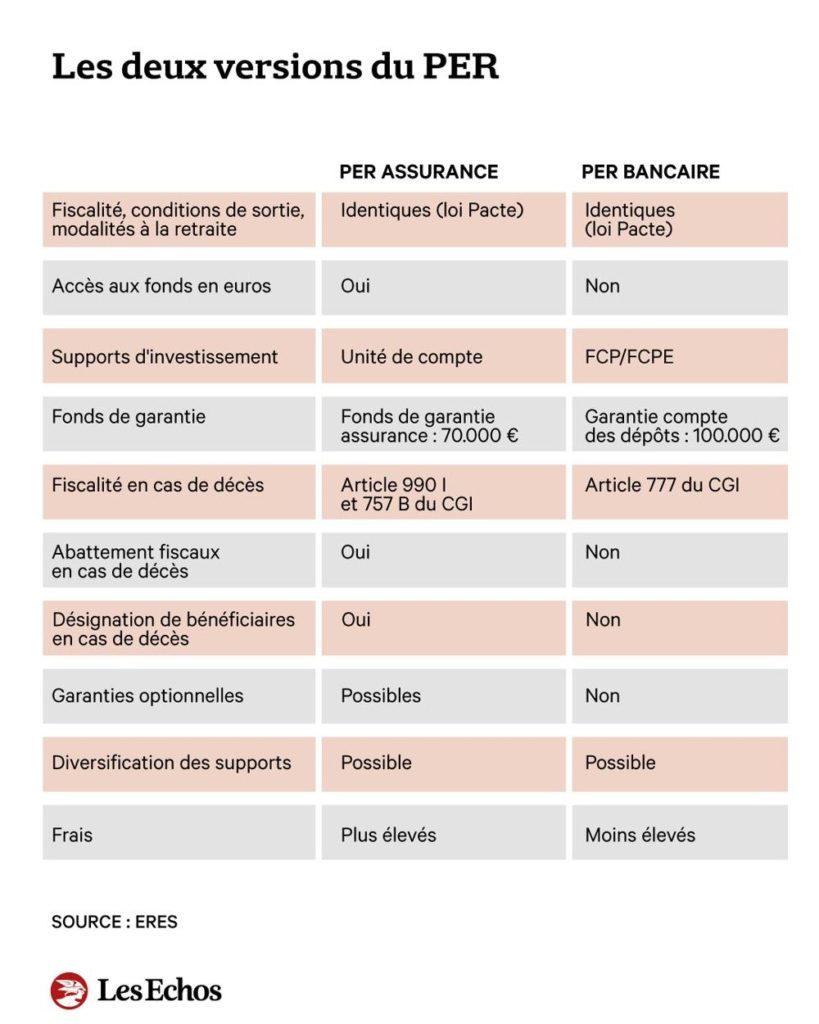

Deux types de PER coexistent : le PER bancaire et le PER assurance. Toutefois, la première version est beaucoup moins proposée que la seconde. Qu’est-ce qui les différencie ? D’abord, le PER bancaire fonctionne comme un compte titres. Il est géré par une banque et ne dispose donc pas d’un fonds en euros, caractéristique de la version assurantielle. Ensuite, « cette enveloppe bancaire ne propose qu’une gestion profilée et n’ouvre droit qu’à des fonds collectifs », rappelle Yves Conan, directeur général de Lynxea.

Le PER assurance offre, quant à lui, un large univers de supports financiers. « Des actions en direct aux fonds (FCP, Sicav) en tous genres en passant par des déclinaisons d’unités de comptes de l’assurance-vie et des fonds immobiliers, la panoplie est complète et répond à tous les profils d’investisseurs », précise Sylvie Rochu, fiscaliste ingénieure patrimoniale de Milleis Banque Privée.

Autre distinction majeure en matière de transmission : « en cas de décès du titulaire du plan, les sommes logées dans un PER assurance bénéficient de la fiscalité liée à l’assurance-vie [inspirée de l’assurance-vie mais différente, NDLR] alors que les fonds logés dans l’enveloppe bancaire sont assujettis au paiement des droits de succession », poursuit cette dernière.

Les PER proposés sur le marché diffèrent sensiblement en contenu (variété et nombre de supports proposés), en style de gestion proposée (libre, profilée ou sous mandat) et en fonctionnement (frais, options).

Déclinaison individuelle ou collective

L’offre de PER s’organise en deux univers de souscription distincts. D’un côté, les PER individuels souscrit spontanément auprès de l’établissement de son choix (compagnie d’assurances, banque, plateforme). De l’autre, les PER collectifs (Perco). Rien n’empêche un salarié d’ouvrir un Perco proposé par son entreprise.

Cette souscription dans un cadre collectif permet d’accéder à des frais négociés souvent moins salés que ceux pratiqués en souscription individuelle. En plus des versements volontaires, on peut aussi alimenter son plan avec l’abondement ou la participation versée par l’entreprise. Revers de la médaille, « l’offre des supports dans un Perco s’avère plus limitée qu’avec un PER individuel », relève Guillaume Eysette, directeur associé de Gefinéo.

Effet puissant

Créé pour inciter l’épargnant à se constituer une réserve dans la perspective de son départ à la retraite, le PER s’apparente à une « tirelire » où les sommes une fois logées ne sont pas mobilisables jusqu’à cette échéance, sauf dans six cas de déblocages anticipés : l’acquisition de la résidence principale, l’invalidité, le décès du conjoint, l’expiration des droits aux allocations-chômage, le surendettement et la cessation d’une activité non salariée (liquidation judiciaire).

En contrepartie de cette immobilisation longue durée, la fiscalité applicable à l’entrée s’avère incitative. Son effet est d’autant plus puissant que la tranche marginale d’imposition (TMI) du titulaire du plan est élevée. Pour mémoire, les versements volontaires annuels réalisés dans cette enveloppe sont à 100 % déductibles du revenu imposable dans une certaine limite. Celle-ci ne doit pas excéder 10 % des revenus nets dans une limite égale à 8 fois le plafond annuel de la Sécurité sociale (Pass) de 2023, soit une déduction maximum de 35.193 euros en 2024 ou, si c’est plus favorable, 10 % du Pass, soit 4.399 euros.

Pour un travailleur non salarié, le plafond est majoré. Les versements sont déductibles dans la limite de 85.780 euros en 2024 (sans excéder 10 % du bénéfice imposable + 15 % de la fraction du bénéfice imposable comprise entre 1 et 8 Pass).

La loi autorise le cumul des plafonds non saturés des trois années précédentes et même l’emploi du plafond non utilisé de son conjoint (même foyer fiscal) si ce dernier ne l’utilise pas. Attention ! Bien qu’il existe un avantage fiscal à l’entrée, les fonds sont taxés à la sortie. « Alors pour que l’opération soit gagnante pour le titulaire, mieux vaut, une fois à la retraite, que son TMI soit inférieur à celui qui prévalait durant sa période d’activité », souligne Yves Conan.